서민들이 받을 수 있는 대표적인 주택담보대출은 디딤돌대출과 보금자리론이 있습니다. 일반적으로 디딤돌 대출이 조건이 더 낮기에 유리할 것이라고 생각할 수 있는데 어떤 대출상품이 좋은지 알려드리겠습니다.

디딤돌대출 보금자리론 간단 비교

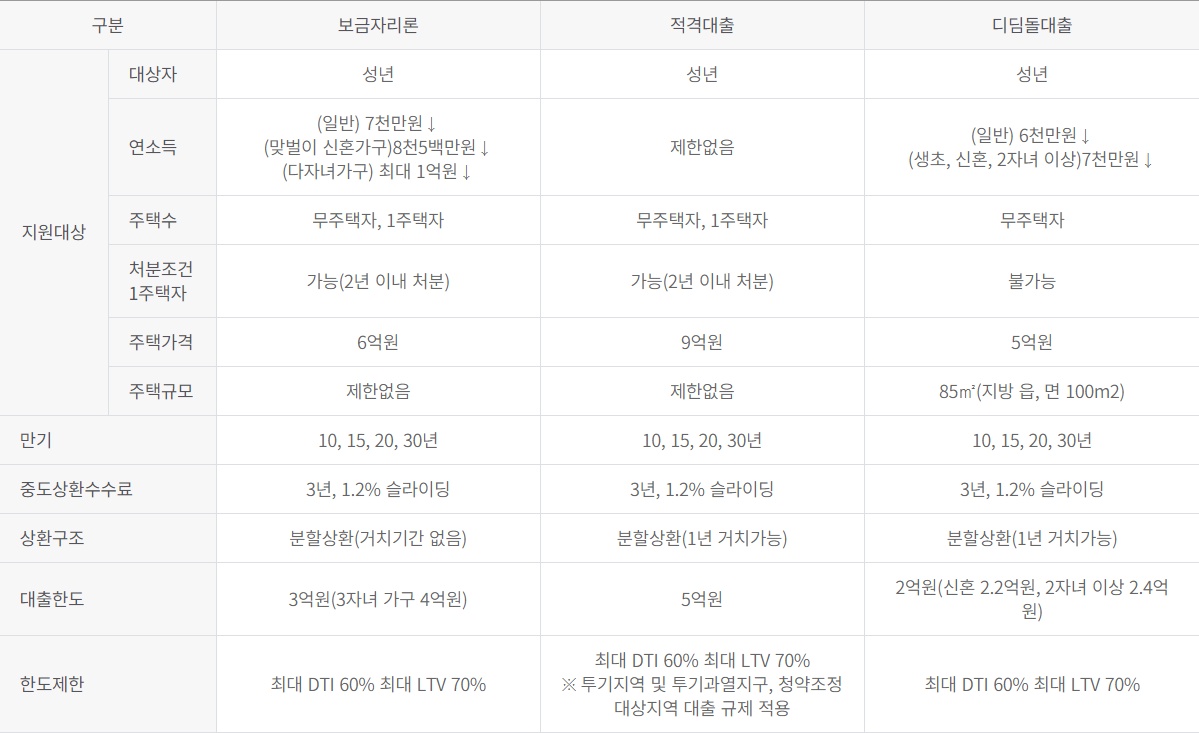

| 디딤돌대출 | 보금자리론 | |

| 자격 조건 | 부부합산 연소득 6000만원 생애최초, 신혼, 2자녀 이상 7000만원 |

부부합산 연소득 7000만원 신혼가구 8500만원 미성년자녀 3명이상 1억원 |

| 대상 주택 | 주택가격 5억원 이하 85㎡이하 주택(수도권 이외 70㎡) |

주택가격 6억원 이하 85㎡이하 주택(수도권 이외 100㎡) |

| 주택여부 | 무주택자만 가능 | 무주택자 또는 1주택자 |

| 한도 | 최대 2억원 LTV 70% 신혼가구 2.2억원, 2자녀 이상 2.6억원 |

최대 3억원 LTV 70% 미성년 자녀 3명 이상 4억원 |

| 금리 | 1.95~2.70% 생애최초 신혼가구 1.65~2.40% 고정 또는 5년단위 변동 선택 가능 |

2.2~2.5% 만기까지 고정금리 |

한도 비교

수도권 및 대도시의 아파트 가격은 적어도 5~6억원은 넘습니다. 디딤돌대출이나 보금자리론 대상이 되는 아파트 찾기가 더 힘들 수 있습니다. 디딤돌대출은 최대 2억원, 보금자리론은 최대 3억원까지로 투기과열지구나 조정지역에서도 LTV 70% 까지 가능합니다.

보금자리론은 주택가격 4.28억원~6억원의 LTV 70% 최다가 적용되면 3억원까지 가능하며, 디딤돌대출은 2.85억원~5억원의 LTV 70% 최다가 적용되면 2억원까지 가능합니다. 디딤돌대출을 이용하면 3억원 주택이든 5억원 주택이든 최대 2억원까지 대출이 가능하다는 것입니다.(신혼가구는 2.2억, 2자녀 이상은 2.6억원)

한도가 같은 경우

대출 금액이 2억원 이하인 경우 금리를 따져봐야 합니다.

신혼부부인 경우

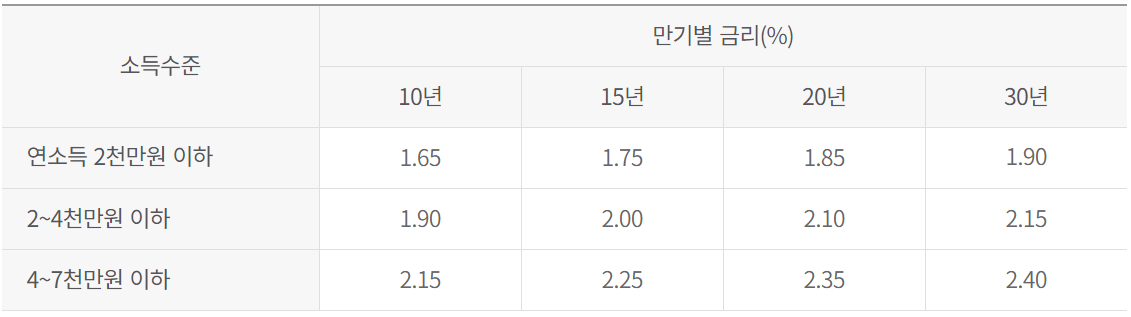

소득수준을 따져봐야 합니다. 디딤돌대출은 1.65~2.40% 범위에서 소득수준에 따라 금리가 정해집니다.

생애최초 신혼부부 디딤돌 대출은 연소득 4~7천만원인 경우 30년 만기 2.40%가 적용되며 4천만원 이하인 경우 2.15%가 적용됩니다.

보금자리론은 30년 만기 최저 2.45%이나 신혼가구 우대금리 0.2%가 적용되어 2.25% 금리가 적용됩니다.

연소득 4천만원이 넘는다면 2.25%로 보금자리론이 더 유리할 수 있습니다. 하지만 연소득 2~4천만원인 경우 2.15%가 적용되어 디딤돌대출이 다소 유리합니다.

일반 가구인 경우

신혼부부가 아닌 일반가구이면 30년만기 최대 2.7% 금리가 적용이 됩니다.

반면 보금자리론은 30년 만기 2.45~2.55% 입니다. 아낌e보금자리론을 선택하면 2.45%로 설정할 수 있습니다.

4천만원 초과~6천만원 이하인 경우 대출금액이 2억원 미만이면 보금자리론을 선택하는 것이 금리면에서는 유리할 수 있습니다.

보금자리론은 다자녀/한부모/장애인/다문화가구 0.4% 우대금리가 적용이 됩니다.

디딤돌대출이냐 보금자리론이냐 어떤 것을 선택할지는 한도 및 금리를 잘 따져봐서 선택하는 것이 좋습니다.

'대출 정보 > 주택대출' 카테고리의 다른 글

| 버팀목 전세자금대출 조건 총정리 (0) | 2021.01.17 |

|---|---|

| 디딤돌 대출 조건 금리 총정리 (0) | 2021.01.10 |

| 보금자리론 대출자격 금리 총정리 (0) | 2021.01.10 |

| 전세자금대출 금리 비교 (0) | 2020.01.03 |

| 보금자리론 대출자격 금리 알아볼까요 (0) | 2019.11.25 |